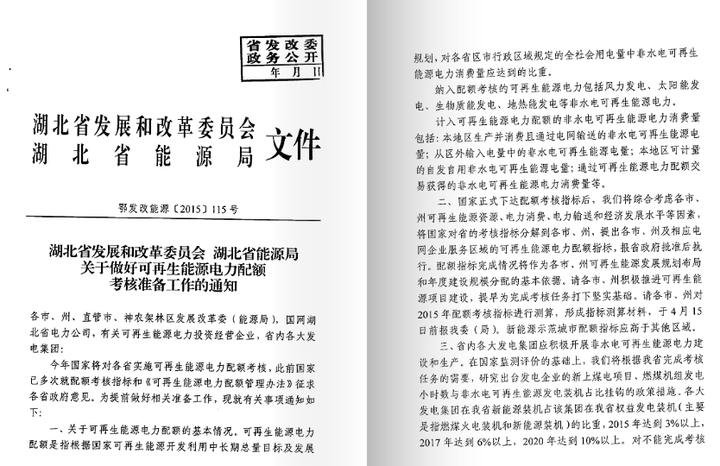

2015年3月31日,湖北省发改委和能源局联合下发《关于做好可再生能源电力配额考核准备工作的通知》;4月2日,内蒙古自治区也出台了类似的规定,要求全区2015年可再生能源上网电量占比达15%,到2020年达20%,其中风电和光伏限电率分别控制在15%和6%以内,成为首个省级可再生能源配额制。

从商业模式来看,发达国家光伏产业重心已经从制造向应用转变,新的商业模式正在酝酿,行业超额利润将聚集到应用端,

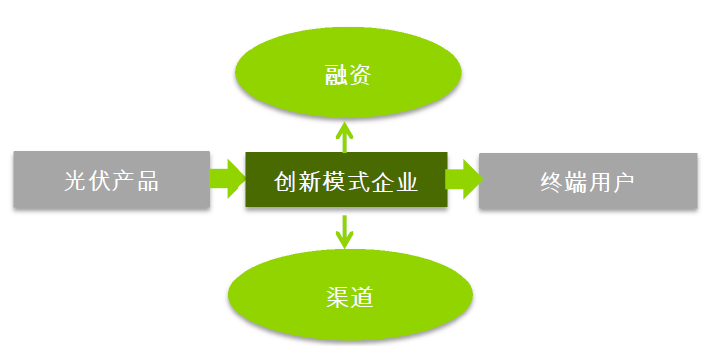

商业模式最核心的是融资和渠道,而这种模式取得成功的前提是政策。从商业模式的角度来看,融资和渠道会成为未来竞争的焦点,盈利模式的创新包括像光伏电站建设的上游投资及下游运营拓展。这些模式的创新可能在某些环节大幅度提升盈利水平,从而对整个行业的竞争格局产生影响。

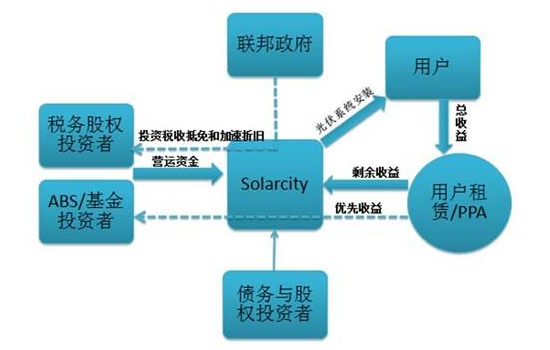

典型的例子就是Solarcity 的异军突起。Solarcity 商业模式创新之处在于跳出了在制造环节参与竞争的红海市场,而加入到传统能源竞争的蓝海市场。

SolarCity通过将屋顶光伏发电系统租赁给用户(一般为物业所有人)收取租金或者和用户签订售电协议收取电费,在这种模式下加州用户支付的单位电费低于从电网购电平均成本的15%,光伏发电具备了与传统能源竞争的价格优势。

SolarCity第一种模式:光伏发电系统的销售以及相关的建设、咨询、管理等,即向光伏系统制造商购买光伏系统,然后转售给用户(个人或者企业)并提供安装等周边服务,通过周边服务的附加值将产品提价并从用户手里赚取差价。这一类业务模式类似于“万科模式”,追求的是“货如轮转”。

SolarCity的第二种模式:光伏系统的租赁,通过与终端用户签订能源采购合约(PPA)收取租赁费以及与投资方共同享受政府的返现、税收补贴等等。这种方式之所以可行,是因为用户只需要承担较少的租赁费(大多数租赁合同签约时间为20年)而不是一次性巨额购买费,从而降低了用户的使用门槛,推动了光伏系统安装的普及。这一种类业务模式类似于“万达模式”。

我国显然存在分布式光伏领域的投融资难题,主要是由于商业模式单一,对长期贷款过于依赖。SolarCity让我们看到,资本只追捧被市场认可的商业模式,即适合中国市场的“SolarCity"模式”。

具体的经验可以参考此文:SolarCity:创新光伏商业模式